2018

Éditorial - Bernard-Louis Roques - Truffle Capital

Depuis 2005 le Truffle 100 analyse l’industrie Française du logiciel, d’un dynamisme exceptionnel, qui a connu 14 années de fort développement sur 15. Les prévisions pour 2018 sont optimistes, tant en terme de croissance que d’emplois, de conquête de

marchés internationaux et d’investissement en innovation.

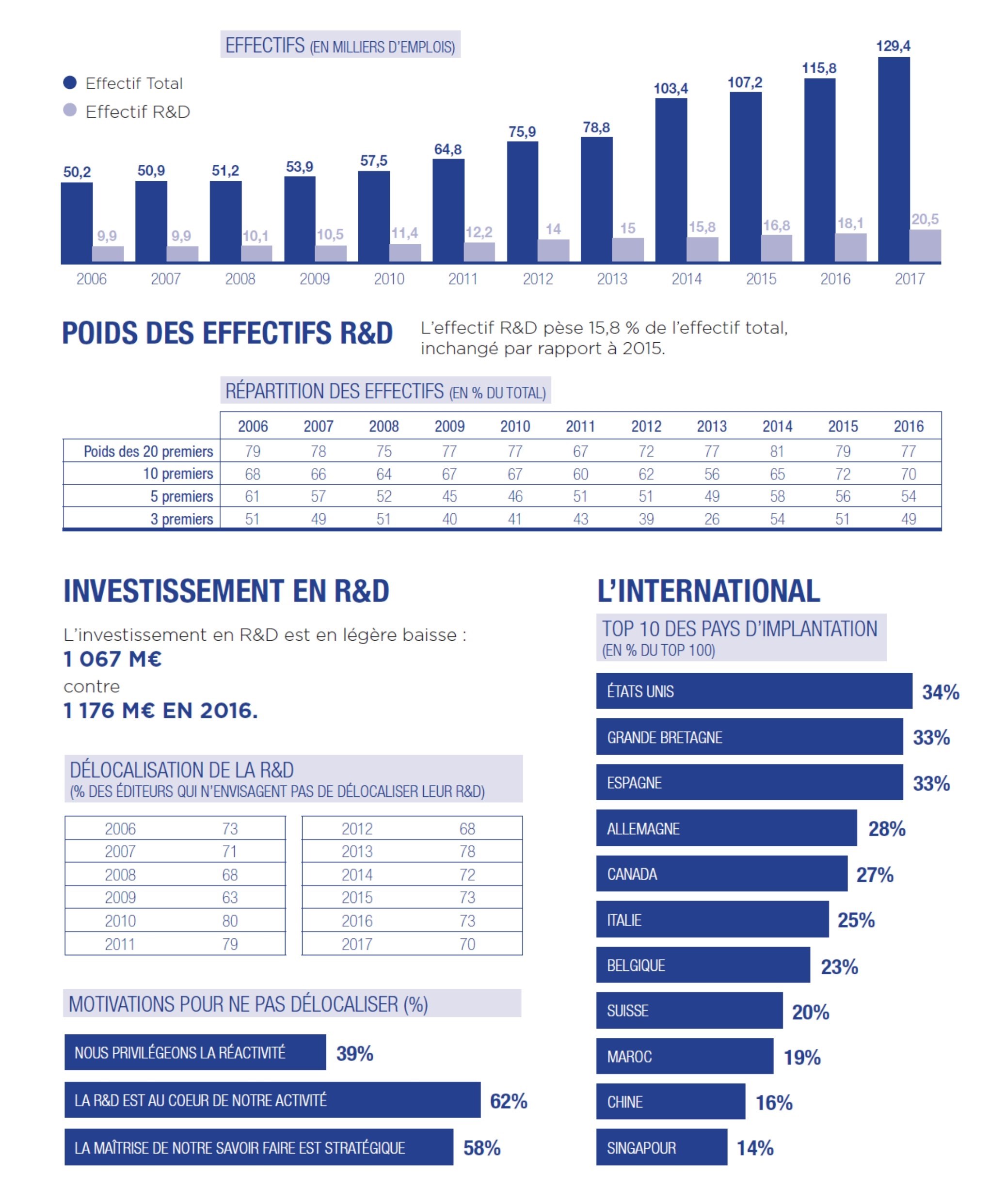

Avec 16.5% de croissance, 20 000 emplois de recherche et développement, profitabilité à la hausse, la nouvelle livraison du Truffle 100 consacre les éditeurs nationaux, qui forment une véritable filière industrielle.

L’offensive tant redoutée des acquisitions par les éditeurs Américains n’a pas eu lieu. Au contraire les Français passent à l’attaque et s’internationalisent, plus du tiers étant déjà implantés aux Etats-Unis. Le risque de

délocalisation des emplois ne fait plus débat. La réactivité,la maîtrise du savoir-faire, et la dimension stratégique de la R&D sont primordiales pour 70% des éditeurs.

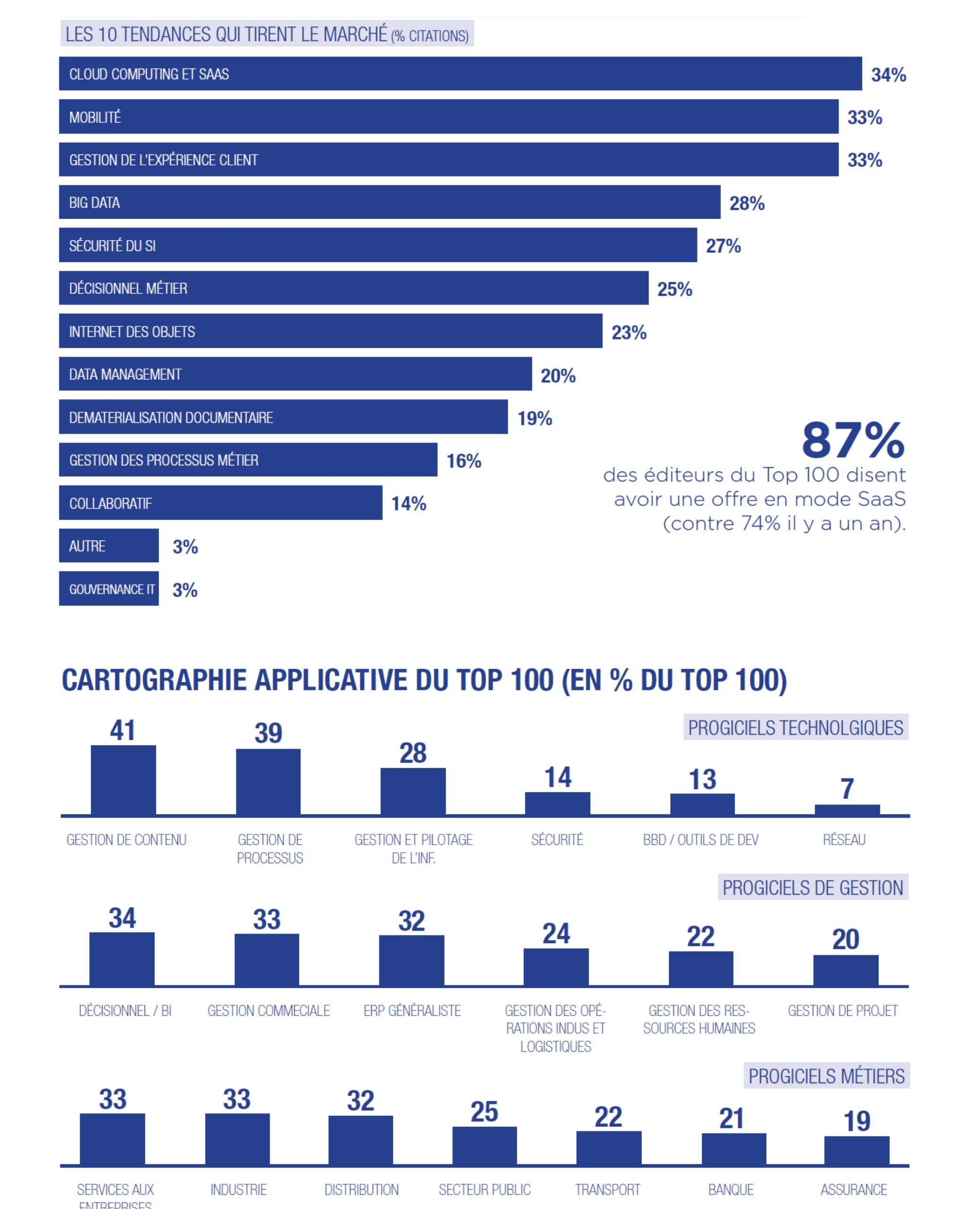

La transition technologique vers le cloud est largement entamée (et financée) puisque 87% des sociétés du Truffle 100 déclarent avoir une offre Saas, contre seulement 74% il y a un an.

Le seul talon d’Achille

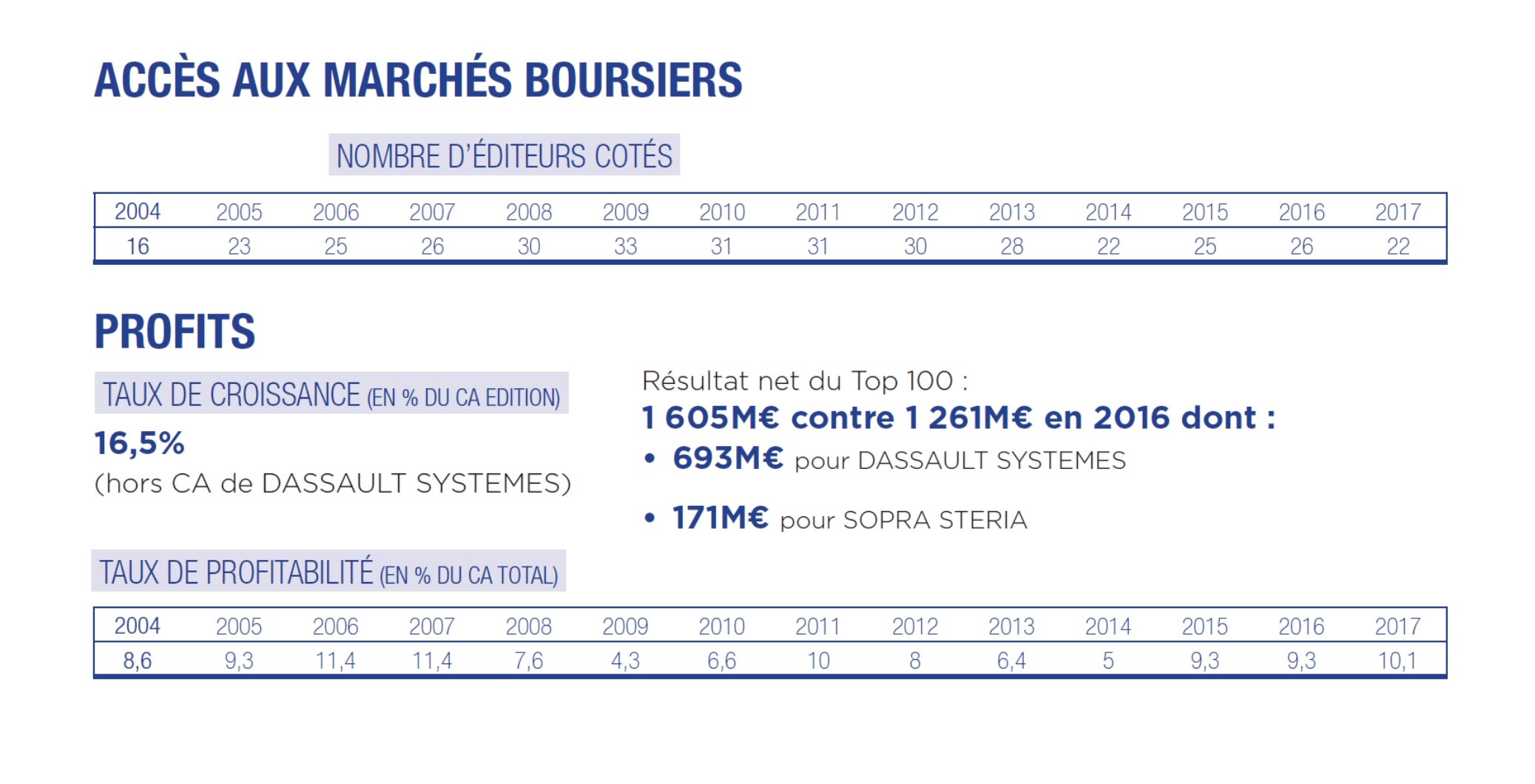

est le manque d’appétit du marché financier national, avec des valorisations bien inférieures à celle pratiquées en Amérique du Nord ou même en Chine.La décote atteint souvent 50%. Seulement 22 éditeurs sont cotés en bourse,

contre 33 en 2009. Il convient d’affûter l’arme du financement par les marchés, en adaptant les outils existants (FCPI, PEA PME…) ou en en créant de nouveaux, pour que cette belle dynamique perdure encore pendant les 15 prochaines

années !

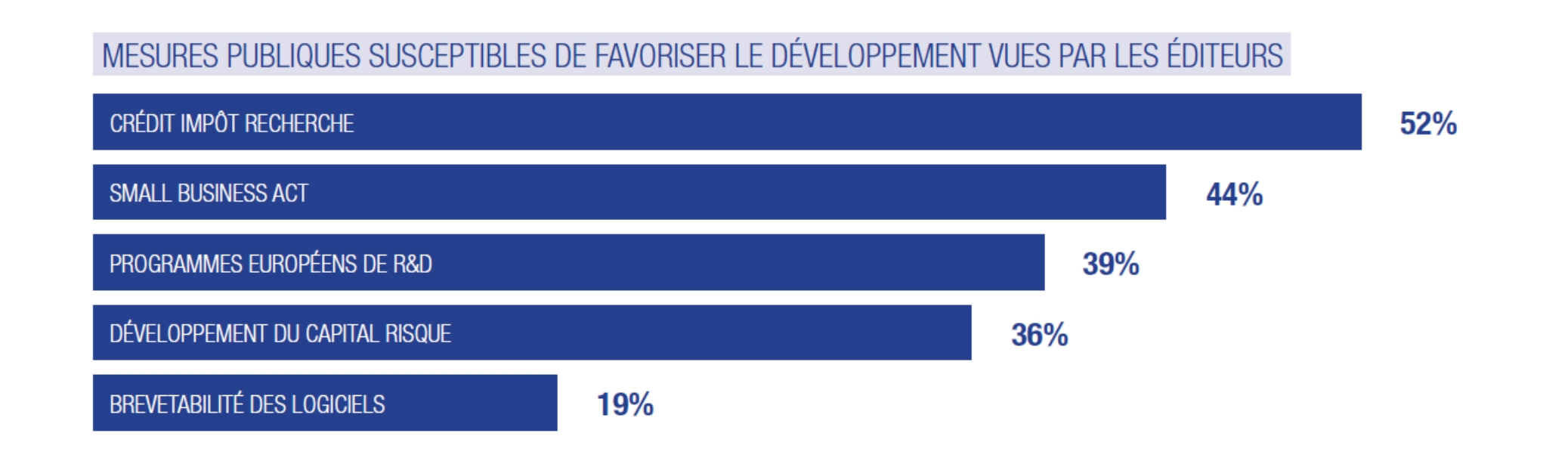

Les crédits d’impôts (CIR et CII) demeurent les mesures publiques plébiscitées par les éditeurs, un vrai succès. L’accès simplifi é aux marchés publics tant attendu est en chantier. Les programmes de recherche

Européens, jugés critiques et déterminants, sembles complexes et inaccessibles, favorisant les consortiums constitués autour de grands groupes.

En phase avec l’optimisme affi ché par Monsieur le Secrétaire d’Etat au numérique Mounir Mahjoubi, je recycle sans en changer un mot la conclusion de mon éditorial de 2014 : « Vive le Software Made in France, et cap

sur les 15 Mds d’€ de CA et les 35 000 emplois de R&D en 2024 ! »

Bernard-Louis Roques, Directeur Général et co-fondateur de Truffle Capital

Éditorial - Mounir Mahjoubi - Ministre du Numérique

Cette année, la 14ème édition du Truffle 100, le classement des éditeurs de logiciels français, met une fois de plus en valeur notre industrie française du logiciel et ses champions. Ces femmes et ces hommes, je les félicite de participer si activement

au dynamisme de la French Tech et surtout, d’en constituer les meilleurs ambassadeurs.

Ces logiciels symbolisent les fers de lance de notre économie numérique. Ils demeurent le socle des innovations portées par nos secteurs clés comme l’e-santé ou les objets connectés et représentent l’un des vecteurs les

plus importants de croissance pour notre innovation.

Nous pouvons être fiers de cette industrie, dont les entreprises affichent, depuis plusieurs années, une croissance constante et importante, qui génère des emplois sur l’ensemble de notre territoire. Aujourd’hui, c’est

tout l’écosystème des start-ups technologiques et innovantes qui affiche une envolée remarquable et contribue au rayonnement de la France sur la scène internationale.

Avec le Gouvernement, nous nous sommes engagés à favoriser

la croissance de cet écosystème, pour que demain, émergent davantage de champions français du logiciel, qui demeurent les garants de notre souveraineté numérique. Pour y parvenir, nous simplifierons la vie des entrepreneurs ; c’est

tout l’objet du tour des start-ups que nous avons mené cette année et qui a conduit à plus de 100 actions dédiées pour lever les barrières que vous pouvez encore rencontrées dans votre développement. Nous concentrerons nos efforts

pour favoriser leur croissance, c’est toute l’ambition que nous portons avec la French Tech 2022.

J’en suis convaincu, la France dispose de tous les atouts nécessaires pour s’imposer, dans les cinq années à venir, comme un pays leader dans l’innovation et surtout dans l’innovation au service des humains, au service

de nos valeurs !

Éditorial - Mounir Mahjoubi - Ministre du Numérique

Éditorial - Yannick Carriou - Teknowlogy GROUP

Le nouveau classement des éditeurs logiciels français renvoie à première vue une image très flatteuse : un regain de croissance du chiffre d’affaires, en hausse à deux chiffres par rapport aux déclarations 2016, une profitabilité accrue, une hausse spectaculaire

des effectifs de près de 15 000 unités, et toujours plus d’un milliard d’euros d’investissements chaque année.

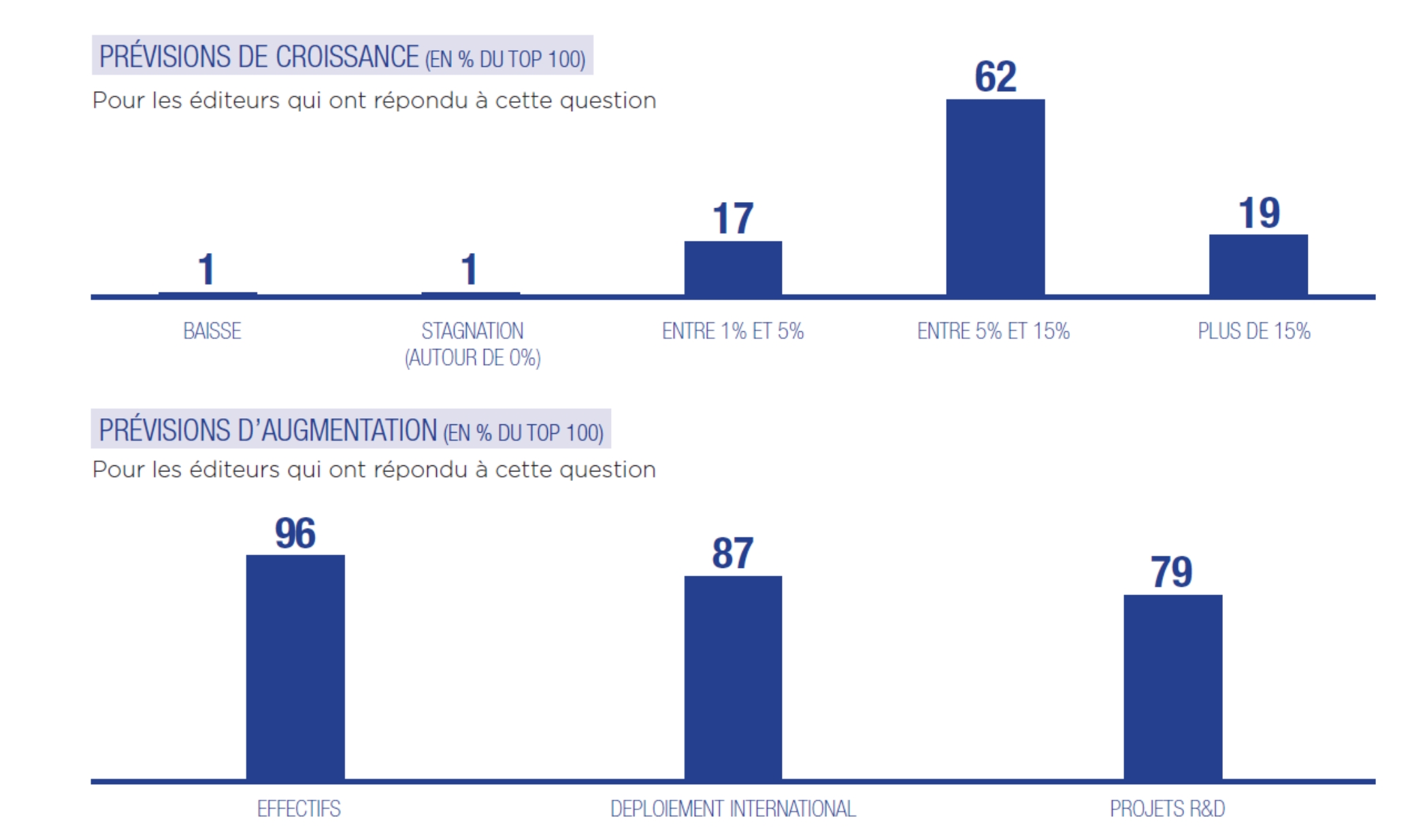

Ce palmarès confirme et accélère les tendances récentes et nous projette positivement vers l’avenir : la quasi-totalité des éditeurs se prononçant sur leurs anticipations pour l’exercice 2018 affiche un optimisme marqué,

la plupart situant leurs ambitions au-delà des 5% de croissance. Éditos Palmarès Truffle 100 2018 Tout va donc bien dans le meilleur des mondes. Néanmoins, si cette note de conjoncture est réjouissante, il reste toujours à jauger

les paramètres structurels et à vérifier que ce fl euron développe les atouts et forces pour le rester sur un marché dont la mutation est un poncif. Notre industrie software doit en effet affronter une compétition mondiale et polymorphe.

Et ce qui est vrai pour les premiers éditeurs de notre palmarès l’est aussi pour les plus petits. Une petite anecdote pour illustrer cela : l’autre jour, dans le bureau à côté du mien, j’entendais un fort accent américain dans

le haut-parleur d’un téléphone : il s’agissait d’un petit éditeur SaaS qui discutait de l’implémentation d’une petite solution fonctionnelle RH dans notre société. Evidemment ce dialogue n’aurait jamais eu lieu il y a seulement

quelques années, à la fois par l’éloignement et la nature de notre interlocuteur. Il y a 5 ans, nous aurions sûrement limité notre investigation à quelques « usual suspects » bien établis.

Il reste donc clé de comprendre les courants forts qui traversent l’industrie mondiale et de mesurer l’adéquation de notre industrie pour relever un certain nombre de défis. Les éditeurs vivent en effet de grands changements,

pour s’adapter à un marché dont les conditions ont rapidement et drastiquement changé : • les grands comptes sont bien équipés et, comme sur tout marché mature, cherchent à consolider et optimiser leurs investissements ; • les

entreprises ne cherchent plus à informatiser des processus, mais à soutenir des efforts de transformation et d’adaptation à la transformation numérique en s’appuyant sur des logiciels innovants ; • le Cloud a bouleversé en profondeur

les modèles économiques et architecturaux, et obligé les sociétés de service à redéfinir leurs compétences, leurs offres et leurs partenariats ; • la majorité des innovations vient de « pure-players » du Cloud, des éditeurs SaaS

dont les acteurs dominants s’emparent à coups de millions, voire de milliards. Je suis persuadé que dans quelques années les analystes de toutes les industries mesureront le poids (ou le coût) de la technologie dans de nombreux

produits et services. Sans bien sûr parler des exemples évidents que sont le véhicule connecté ou toutes sortes de « smart devices », la valeur économique d’un produit de grande consommation sera ainsi de plus en plus impactée

par les technologies qui en assurent la promotion, la sélection, l’acheminement, la livraison, l’après-vente, le fonctionnement courant, le dépannage ou le remplacement. Et bien sûr, cette technologie « implicite » est fondamentalement

à base de logiciel et d’intégration intime avec les métiers de l’entreprise.

Si le terme « transformation numérique » est parfois accueilli à coup de haussements de sourcils, ce n’est pas uniquement pour son utilisation parfois galvaudée, c’est aussi parce que c’est tout simplement difficile. Difficile

pour les entreprises et difficile pour les éditeurs et les intégrateurs. Car elle suppose des efforts pour assemblages sans coutures ou presque de solutions spécifiques et souvent multiples, très en adéquation avec les besoins

particuliers du client final.

Cette tendance est majeure. Elle fonde ce que nous appelons l’IT contextuelle qui rapproche les offres des besoins métiers. En dehors de quelques fonctions support régaliennes, il ne suffit plus d’être généraliste : il

faut pouvoir « être » ou « intégrer » un écosystème de réponses à des besoins spécifiques.

La première réponse possible (« créer ») des éditeurs est bien sûr celle de la concentration et de l’intégration native de solutions qui forment un écosystème complet ou quasi. La valeur du tout étant parfois supérieure

à la somme des parties, elles donnent des solutions complètes, opérantes, et massives. Cette tendance a déjà donné naissance à des géants mondiaux, en expansion constante, pour maintenir leur statut d’ « univers en tant que tels

». Et bien sûr leur taille leur permet de nouer des alliances avec les grands intégrateurs et de progresser de concert avec eux. Derrière Dassault Systèmes, notre industrie logicielle est fragmentée. D’ailleurs au cours du temps,

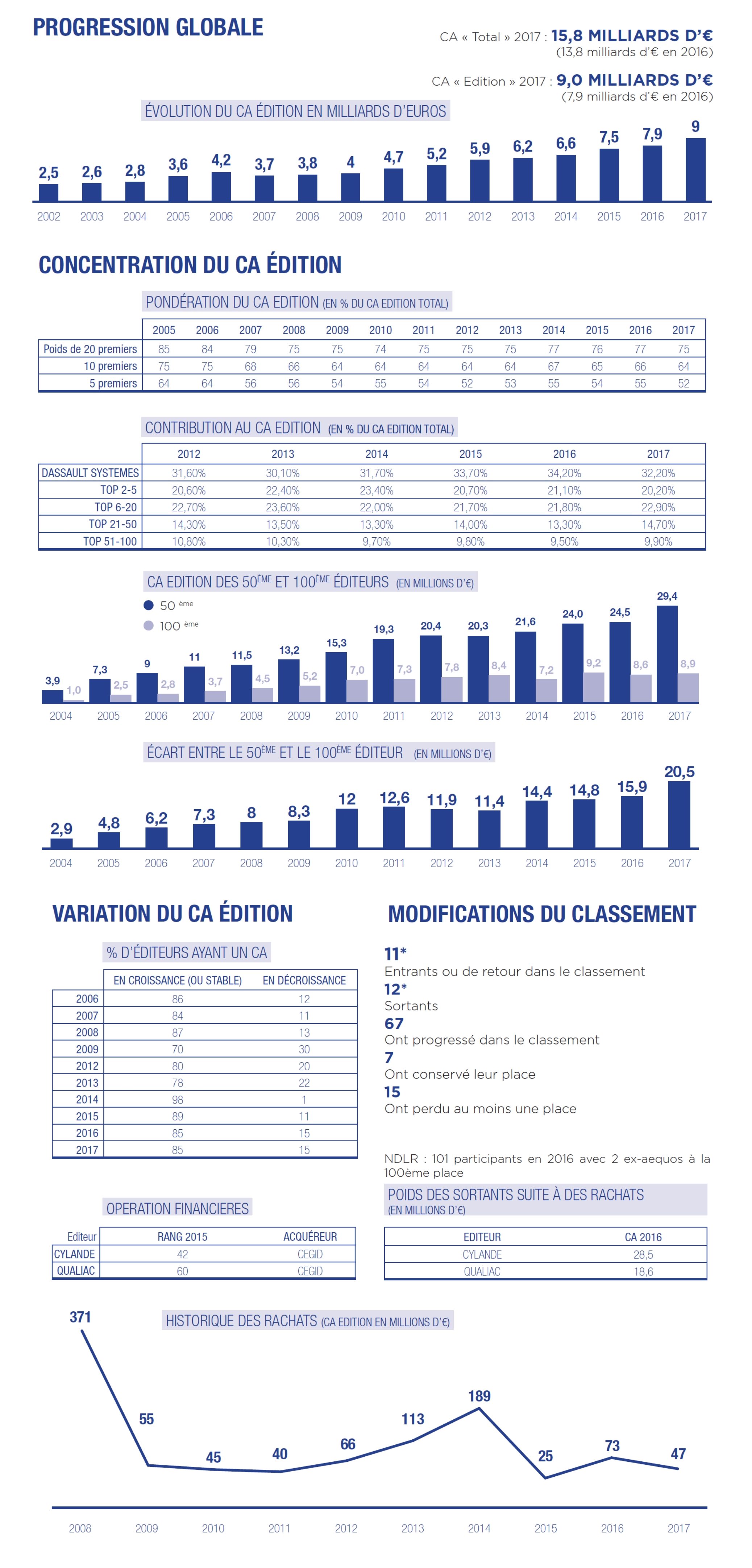

on ne constate aucune concentration en chiff res d’aff aires significative : le top 20 (Hors Dassault) fait toujours de l’ordre de 43% du total du chiffre d’affaires de l’édition française, malgré le rachat de QUALIAC et CYLANDE

par Cegid. Il reste beaucoup de plus petites unités, certes en forte croissance (le 50ème du classement pesait 15m€ en 2010, on est quasiment au double en 2017), mais pas forcément encore de la taille qui conviendrait pour intégrer

l’IT contextuelle à grande échelle. Car les concurrents internationaux, US surtout, ont investi ce créneau plus rapidement et avec plus de moyens.

Certes le secteur y travaille d’arrache- pied du point de vue de l’offre : 87% des éditeurs ont aujourd’hui une solution SaaS, contre 74% seulement il y a un an. Mais l’off re ne fera pas tout. Il faudra certainement encore

un peu de concentration pour atteindre les masses critiques et un travail de fond avec les intégrateurs pour convaincre de la pertinence des solutions dans des contextes très spécifi ques. Passer du « produit » à la « solution

».

Nous travaillons à ce sujet tous les jours, avec éditeurs et intégrateurs, et constatons parfois la difficulté à passer cette étape de la chaîne de valeur pourtant très chère et très attendue par tous les utilisateurs

avec qui nous échangeons. Sans faire de « généralisme » c’est très certainement la première de leurs attentes : être accompagné dans une transformation parfois radicale, autant du point de vue des outils (même si le chemin se balise

rapidement autours du Cloud et des outils analytiques) que de la culture.

A chacun son métier direz-vous… Mais c’est aussi un enjeu pour l’édition que d’offrir les solutions les plus aptes à former ces ecosystèmes voire de les promouvoir pour résister à la vague du one-stop-shop que les géants

mondiaux construisent chaque jour davantage.

Éditorial - Yannick Carriou - Teknowlogy GROUP

Chiffre d'Affaires

Rentabilité

Emploi & R&D

Enjeux

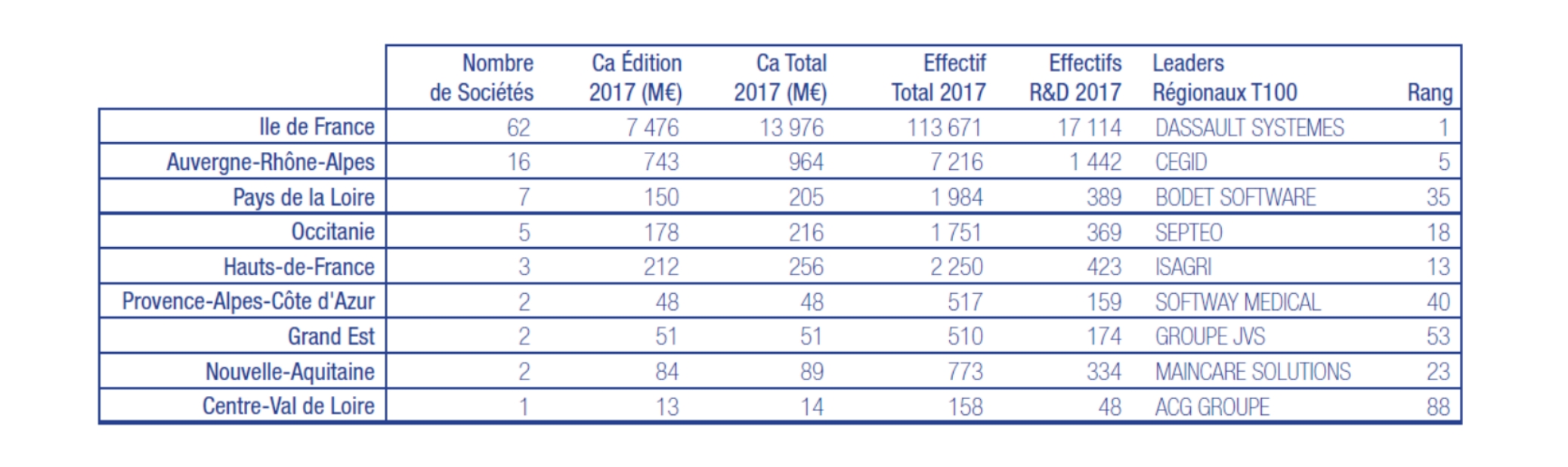

Poids des Régions

L’Ile de France et Rhône-Alpes représentent 92% du CA Edition (91% en 2016).

Le poids de la région Ile de France :

84% du CA Edition

88% des effectifs

84% des effectifs R&D

Tendances

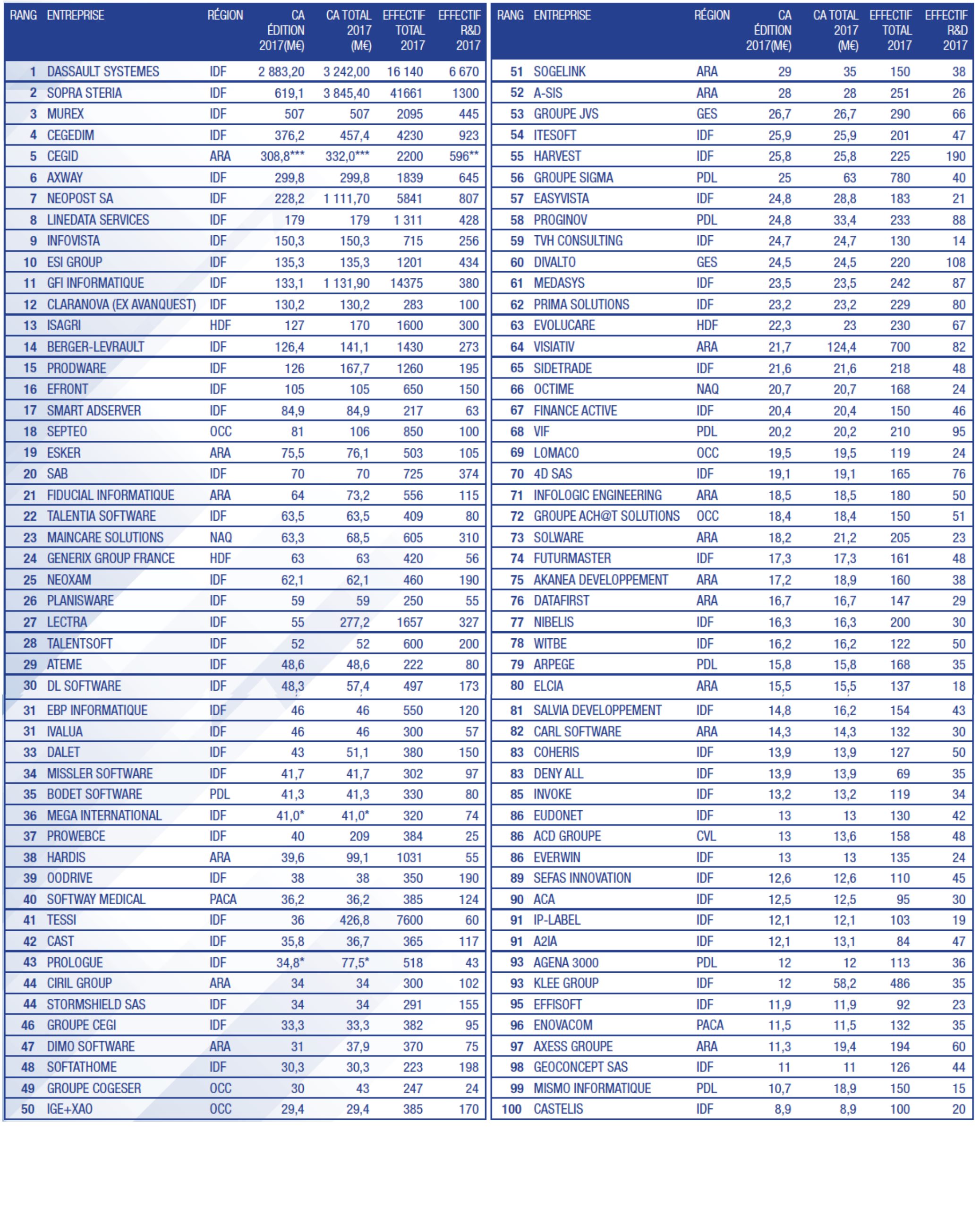

Palmarès

* Commentaire éditeurs

MEGA INTERNATIONAL

: passage SaaS, normes IFRS 15

PROLOGUE : données non auditées

** Note auteurs : données non fournies, estimations sur la base des informations 2016.

*** Note auteurs