2015

Éditorial - Axelle Lemaire

Je suis très heureuse de pouvoir saluer la publication de cette 11ème édition du Truffle 100, une référence en la matière,

et qui démontre, s’il en était besoin, la vitalité du secteur du logiciel en France. Car les faits sont là, et ils sont têtus : le logiciel est en France un secteur non seulement en croissance soutenue (6%), mais aussi créateur

d’emplois (800 emplois créés en R&D).

Plusieurs mesures mises en œuvre récemment par le Gouvernement soutiennent directement cette industrie, cet atout majeur pour le numérique français et pour la French Tech : pérennisation

du Crédit d’Impôt Recherche et extension au Crédit d’Impôt Innovation, renforcement des dispositifs d’actionnariat salarié tels que les bons de souscription de parts de créateurs d’entreprise (BSPCE) et les attributions gratuites

d’actions(AGA), ou encore incitation fiscale au corporate venture.

Plus généralement, le Gouvernement mène une politique active de soutien à l’innovation via la French Tech, ce label commun proposé aux écosystèmes numériques français.

L’an I de la French Tech a été celui de la reconnaissance : reconnaissance des écosystèmes territoriaux tout d’abord, grâce à la labellisation des 9 métropoles labellisées, cette équipe de France du numérique (Lille,

Lyon, Bordeaux, Toulouse, Aix-Marseille, Grenoble, Nantes, Rennes, Montpellier); reconnaissance à l’international, puisque il y a quelques mois, au Consumer Electronics Show de Las Vegas, la France était la 5èmedélégation au

monde et de loin la première délégation européenne.

L’an II de la French Tech est celui de l’accélération et de l’ouverture. Accélération car, dans les mois qui viennent, seront déployés et généralisés l’ensemble des outils à disposition des écosystèmes : le fonds dédié

aux accélérateurs et doté de 200 M€ qui procédera à ses premiers investissements dans les prochaines semaines, la généralisation du Pass French Tech destiné à fournir un accompagnement premium aux entreprises françaises en

hypercroissance, et enfin les Bourses French Tech délivrées par Bpifrance pour soutenir l’innovation non-technologique.

Ouverture à l’international ensuite, grâce à l’appel à manifestation d’intérêt Attractivité (15 M€) pour soutenir les actions de «faire savoir» à l’international, le French Tech Ticket pour attirer les startups étrangères

et qui sera officiellement lancé fin mai et enfin les French Tech Hubs qui constitueront dans quelques mois des programmes d’accueil des entreprises françaises à l’étranger.

Ouverture envers les grands groupes via le soutien à l’innovation ouverte enfin : j’ai pris l’initiative de rencontrer depuis quelques mois l’ensemble des dirigeants du CAC 40 car les startups ont besoin des grands

groupes pour croitre et se développer, et les grands groupes ont besoin des startups pour accomplir leur transition numérique.

C’est la ligne directrice de mon action : accompagner les acteurs d’aujourd’hui et construire avec eux la France de demain.

Axelle Lemaire

Secrétaire d’Etat chargée du Numérique auprès du ministre de l'Economie,

de l’Industrie et du Numérique

Éditorial - Bernard-Louis Roques

Cette 11ème édition annuelle du Truffle 100 démontre à nouveau le dynamisme et la résilience de l'édition de logiciels

en France, comme en témoignent les niveaux soutenus de croissance, d'investissements étrangers et de création d’emplois

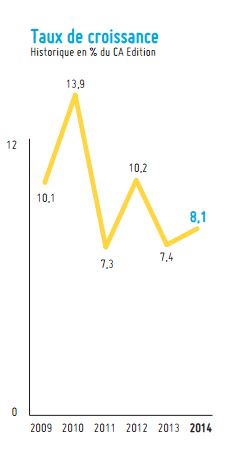

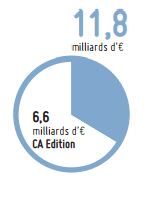

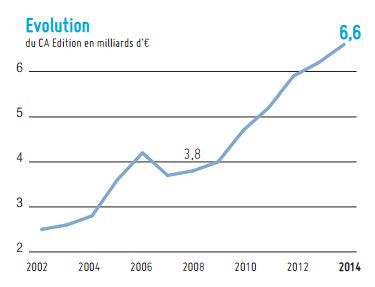

Avec 6,6 Md€ de chiffre d’affaires l'an dernier, l'industrie française du logiciel enregistre une croissance significative (+6%), à contrecourant de la conjoncture, et ce pour la 7ème année consécutive !

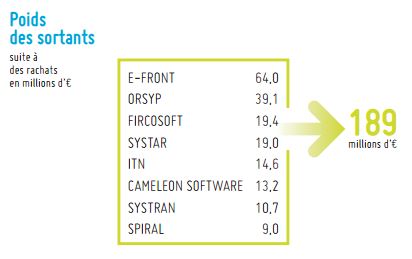

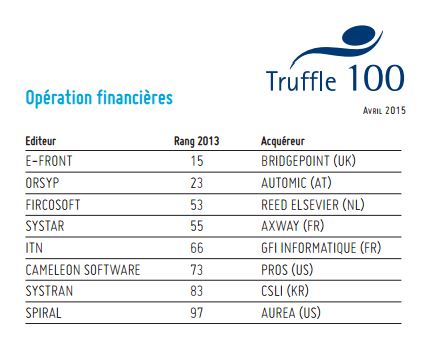

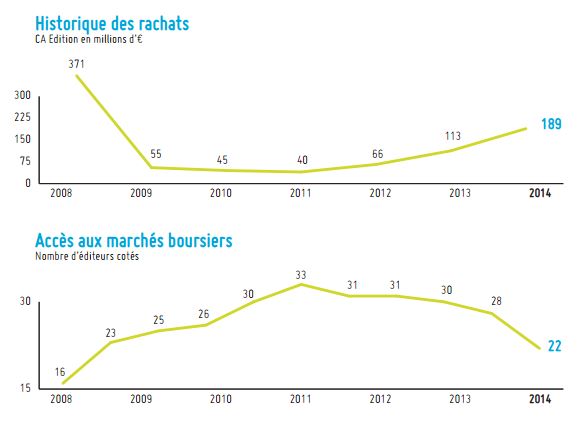

Le regain de l’activité de M&A depuis 2011, principalement à l'initiative d'acheteurs étrangers, se poursuit (189 M€ de rachats en 2014, soit 86% de plus qu’en 2013), une évolution qui découle en grande partie du manque

d’attractivité des marchés boursiers (seulement 22 éditeurs français cotés contre 33 en 2009).

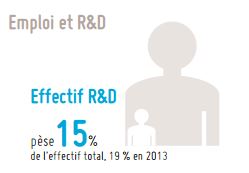

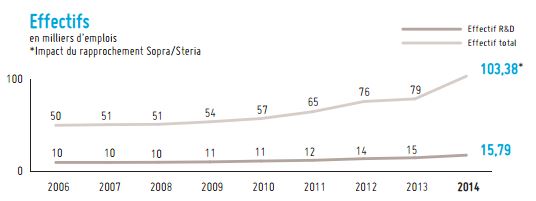

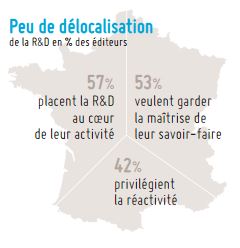

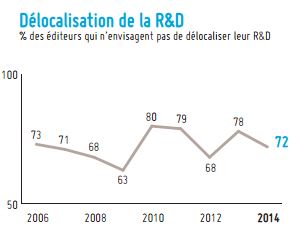

Forts de 800 nouveaux postes créés en R&D, les éditeurs de logiciels français font à nouveau la preuve de leur capacité à créer des emplois techniques avec une très faible propension à délocaliser

En marge de ces excellents résultats, certains indicateurs annoncent cependant les défis majeurs.

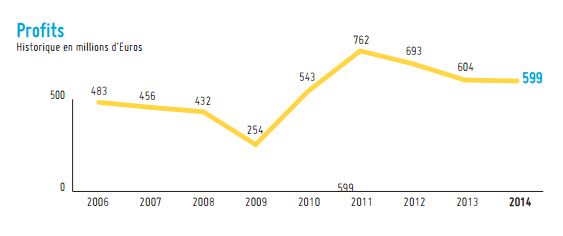

Malgré une nette augmentation de l’activité, les profits stagnent, à 599 M€, alors que les marges subissent la pression de la concurrence internationale.

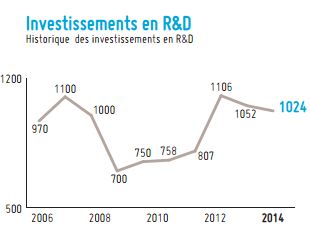

Les investissements en R&D baissent légèrement (1 024 M€ en 2014, contre 1 052 M€ en 2013).

Dans ces conditions, quels soutiens attendent les éditeurs de logiciel français ?

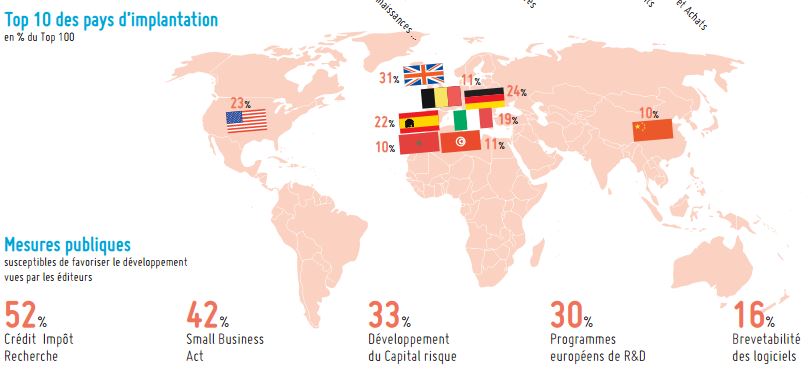

- Le Crédit Impôt Innovation (CII) et le Crédit Impôt Recherche (CIR), destinés à appuyer et encourager les effort de R&D des entreprises, doivent perdurer, leur implémentation et surtout leurs paiements, doivent être fluidifiés.

- L’instauration d’un «Small Business Act» à la Française, depuis longtemps à l’étude par les gouvernements successifs, permettrait de soutenir la croissance et la création d’emploisAIMER PARTAGER SERVIR

- Enfin, il est urgent de favoriser le développement du capital-risque, moteur essentiel de la croissance et du financement des éditeurs, en particulier au moyen de mécanismes incitatifs éprouvés, tels que les déductions fiscales

des Fonds Communs de Placement dans l’innovation (FCPI).

Bernard-Louis Roques

Directeur Général et co-fondateur,

Truffle Capital

Éditorial - Laurent Calot

Nous sommes entrés définitivement dans l'ère numérique. Si toutes les entreprises n'ont pas encore opéré leur transformation,

il existe désormais une réelle prise de conscience, partagée par tous, des enjeux du digital. Dans des secteurs comme la distribution, la finance, dans le BtoC, les technologies numériques révolutionnent déjà la manière dont les

entreprises interagissent avec leurs clients. La digitalisation transforme les chaînes de valeur des entreprises, leurs modèles d'affaires et leurs écosystèmes. L'appropriation et la valorisation de technologies comme le cloud,

la mobilité, l'analytique ou l'internet des objets rendent possibles de nouveaux objectifs de business. La digitalisation ouvre toutes grandes les portes à l'innovation et aux nouveaux projets.

Marketing, ventes, finance, ressources humaines, logistique... tous les métiers sont concernés et appelés à jouer un rôle moteur dans l'évolution du système d'information. Le marketing et les ventes, impliqués dans l'amélioration

de l'expérience client, se mettent à la gestion omnicanal, aux réseaux sociaux et aux Big Data. Les DRH cherchent à utiliser le networking, l'analytique et la mobilité pour piloter et motiver leurs équipes.

Des fonctions innovantes dans l'ERP peuvent rendre leurs utilisateurs plus agiles, plus efficaces, et les aider à collaborer plus facilement en interne et avec leurs interlocuteurs externes.

Pour satisfaire ces enjeux, potentiellement immenses, le monde de l'édition logicielle s'adapte. Les nouvelles solutions proposées intègrent les technologies SMAC (Social, Mobile, Analytics, Cloud..), pour répondre à la

demande de l'utilisateur métier qui réclame aujourd'hui des outils customer-oriented et webdesigned, l'accès à des applications mobiles, des outils de pilotage agiles, des tableaux de bord visuels et faciles à interpréter, des

fonctions d'analyse capables de valoriser des données de plus en plus volumineuses et de moins en moins structurées. Les éditeurs ont compris que c'est dans les infrastructures cloud et les applicatifs SaaS que se trouve aujourd'hui

la plus forte dynamique du marché (avec des croissances entre 30 et 40%) et révisent leur business model pour asseoir leur développement sur un chiffre d'affaires récurrent. Enfin, éditeurs, intégrateurs, sociétés de services et

courtiers du cloud tr

Laurent Calot

Président du Groupe Teknowlogy

Éditorial - Nicolas Glady

LHorizontal Software SAS est un groupe de 80 personnes parti d’un powerpoint fin 2010. Il est présent dans le «Human Capital

Management» avec une offre de bout en bout sur le work force optimisation et le competence management. C’est un pure player SaaS/Cloud présent à Grenoble, Lyon, Le Creuzot, Paris, Lille et New York.

Les powerpoint ont convaincus Truffle Capital, actionnaire de référence, et BPI France de financer la société en création d’une part, et d’autre part de lui accorder un projet ISI de R&D d’un montant de 17 M€. Horizontal

Software est le chef de file de ce projet, en étant associé à deux industriels et trois laboratoires français plus le MIT.

Horizontal Software propose en outre une nouvelle approche de l’optimisation avec une nouvelle génération de solvers (SolverAs A Service …) et un langage naturel unique de paramétrage des applications clients. Pour en

arriver au cœur du propos, Horizontal Software est l’une parmi la vingtaine de sociétés ayant obtenu en Décembre 2014 le Pass French Tech, requérant, entre autres critères, 50 % de croissance annuelle entre 3 et 10 M€ de chiffre

d’affaire.

L’interet du Pass French Tech est d’allier une logique d’hyper croissance à un programme de type «fast track» offrant aux sociétés labellisées un guichet unique et personnalisé, point d’entrée et d’échange avec BPI France,

La Coface, l’ INPI et Business France (nouveau nom d’Ubifrance).

La prochaine étape est peut etre de mesurer la vitesse de pénétration ou de déplacement des lauréats French Tech dans le Truffle 100.

Hervé Yahi

Président, Horizontal Software

Éditorial - Vincent Rouaix

Cette nouvelle publication du Truffle 100, indicateur de référence de notre activité d’éditeur, nous donne l’opportunité

de positionner le Digital au cœur de l’évolution de l’économie.

La transformation numérique bouscule les modes de travail et organisations. Ces changements sont moteurs pour les sociétés d’éditions qui accompagnent cette révolution digitale et la transforme en formidable opportunité.

La « servicification » de l’économie qui est en marche vient elle aussi impacter notre métier d’éditeur. Au-delà des ruptures technologiques du Cloud, de l’Internet mobile, des tablettes, des smartphones et autres objets

connectés déjà intégrés dans nos produits, ce gisement de valeur ajoutée associant les nouveaux usages à notre capacité à rendre plus efficient les processus métier de nos clients est un enjeu majeur pour notre développement futur.

L’impact du Big data qui met la donnée au cœur de cette transformation numérique est un élément majeur qui constitue autant d’opportunités que nous ne pouvons pas laisser passer. La solution logicielle, opérée sous toutes

ses formes :On premise, Saas, Cloud ou en BPO constitue un élément clef de la création de valeur, pour nos Clients et pour nos Entreprises. Associée à une offre de services de proximité, industrialisée et au cœur des métiers, elle

ouvre la voie à de nouvelles formes de partenariats avec nos Clients : Outsourcing et BPO, pour opérer dans un nouveau modèle de partage de valeur.

L’innovation, incluant l’open innovation devient pour nos activités d’éditeurs un élément de différenciation et d’excellence indispensable pour notre développement et la création de nos nouvelles offres.

Au sein de Gfi Informatique, c’est la vision que nous partageons avec nos clients et nos équipes pour construire notre avenir sur un modèle hybride Services-Solutions, centré sur des métiers et bénéficiant d’une démarche

d’innovation à la fois technologique et métier, au services des usages de demain et de la compétitivité de nos Clients.

Notre activité d’éditeur soutenue et dynamisée par nos centres d’expertises et notre offre de service est au cœur de notre stratégie 2015-2018 et de nos ambitions en France et à l’international.

Nous disposons en France de tous les atouts pour réussir et accompagner cette transformation, à nous d’accélérer….

Vincent Rouaix

Président-directeur général, Gfi Informatique

1)Le "Small Business Act", voté le 30 juillet 1953, est le texte fondateur de la politique américaine d'aide en faveur des PME (23 % des appels d'offres publics leurs sont réservés). Cette loi-cadre a affirmé la nécessité d'orienter prioritairement l'action des pouvoirs publics vers la petite entreprise, conçue comme l'élément le plus dynamique de l'économie.

(2)Créés par la loi de finances de 1997, les FCPI (Fonds Communs de Placements dans l’Innovation) sont des fonds commun de placement dont l'actif doit être constitué principalement de titres de sociétés non cotées ayant leur siège ou un établissement stable dans l'Union Européenne, soumises à l'impôt sur les sociétés, employant moins de 2 000 salariés et présentant un caractère innovant.

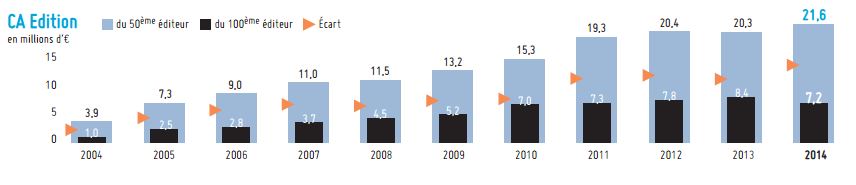

Chiffre d'Affaires

Chiffre d’affaires: 11,8 milliards d’€

Variation

du CA Edition en % d'éditeurs

|

en croissance

(ou stable) |

en

décroissance |

|

2006

|

86

|

12

|

|

2007

|

84

|

11

|

|

2008

|

87

|

13

|

|

2009

|

70

|

30

|

|

2010

|

82

|

18

|

|

2011

|

83

|

17

|

|

2012

|

80

|

20

|

|

2013

|

78

|

22

|

|

2014

|

98

|

1

|

Concentration

du CA Edition en % du CA Edition total

| Poids des |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

20 premiers

|

84

|

79

|

75

|

75

|

74

|

75

|

75

|

75

|

77

|

|

10 premiers

|

75

|

68

|

66

|

64

|

64

|

64

|

64

|

64

|

67

|

|

5 premiers

|

64

|

56

|

56

|

54

|

55

|

54

|

52

|

53

|

55

|

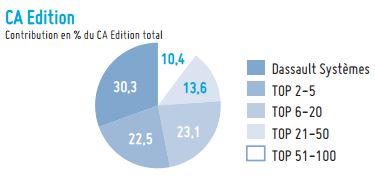

Contribution

du CA Edition en % du CA Edition total

R&D

Répartition

des effectifs (en % du total)

| Poids des |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

20 premiers

|

78

|

75

|

77

|

77

|

67

|

72

|

77

|

81

|

|

10 premiers

|

66

|

64

|

67

|

67

|

60

|

62

|

56

|

65

|

|

5 premiers

|

57

|

52

|

45

|

46

|

51

|

51

|

49

|

58

|

|

3 premiers

|

49

|

51

|

40

|

41

|

43

|

39

|

26

|

54

|

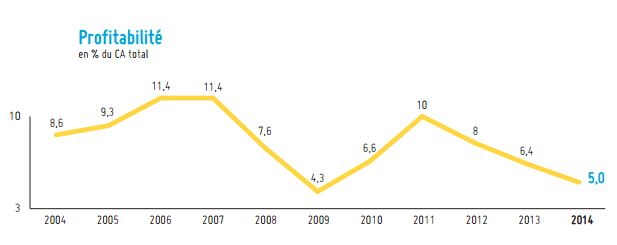

Rentabilité

Finance - fusions et acquisitions

Poids des régions

|

Nombre

2013 |

de

|

sociétés

2014 |

CA édition

2014 en M€ |

Effectif

total |

Effectif

R&D |

Leaders régionaux |

Rang

T 100 |

|

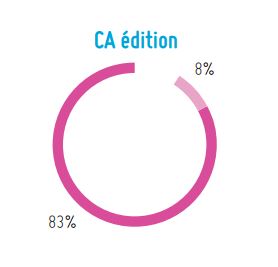

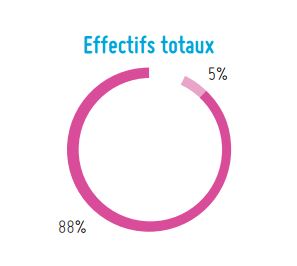

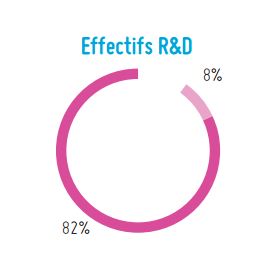

Ile-de-France

|

|

59

|

60

|

5 465

|

91 385

|

13 021

|

DASSAULT SYSTEMES

|

1

|

|

Rhône Alpes

|

|

13

|

14

|

534

|

5 490

|

1 215

|

CEGID

|

6

|

|

Pays de Loire

|

|

7

|

7

|

138

|

1 764

|

354

|

BODET SOFTWARE

|

27

|

|

Aquitaine

|

|

2

|

3

|

29

|

268

|

57

|

NP6

|

70

|

|

Midi Pyrénées

|

|

4

|

3

|

73

|

796

|

234

|

GROUPE COGESER

|

32

|

|

Picardie

|

|

2

|

2

|

111

|

1 556

|

300

|

ISAGRI

|

13

|

|

Nord Pas de Cal

|

|

3

|

2

|

76

|

672

|

150

|

GENERIX GROUP

|

19

|

|

Languedoc Rouss

|

|

3

|

2

|

32

|

316

|

84

|

ITESOFT

|

49

|

|

Provence Alpes Côte d'Azur

|

|

2

|

2

|

34

|

321

|

110

|

SOFTWAY MEDICAL

|

43

|

|

Alsace

|

|

1

|

1

|

17

|

180

|

74

|

DIVALTO

|

59

|

|

Auvergne

|

|

1

|

1

|

15

|

150

|

81

|

QUALIAC

|

67

|

|

Centre

|

|

1

|

1

|

11

|

112

|

35

|

ACD GROUPE

|

81

|

|

Poitou Charente

|

|

1

|

1

|

9

|

101

|

30

|

IRIUM

|

91

|

|

Champagne Ardennes

|

|

1

|

1

|

26

|

268

|

45

|

GROUPE JVS

|

39

|

Tendances

68%

des éditeurs

du Top 100 disent

avoir une offre

en mode SaaS

42 % en 2012

61% en 2013

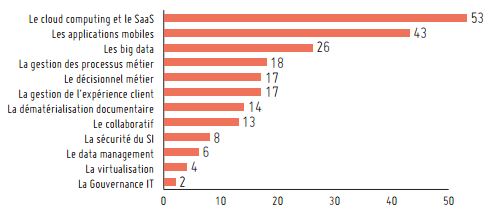

Les 12 tendances qui tirent le marché

en % du Top 100

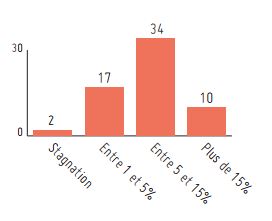

Prévisions de croissance

en % du Top 100

pour les éditeurs ayant

répondu à la question

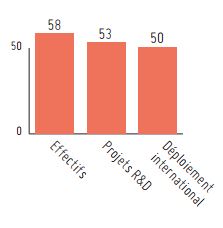

Prévisions d’augmentation

en % du Top 100

pour les éditeurs ayant

répondu à la question

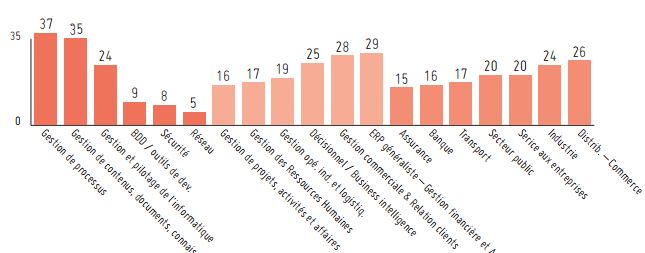

Cartographie applicative

en % du Top 100

Top 10 des pays d’implantation(en % du Top 100)

Le Palmarès

| Rang |

Entreprise |

Société

cotée |

Région |

CA édition 2014

millions d’€ |

CA total 2014

millions d’€ |

Effectif total 2014 |

Effectif R&D 2013 |

| 1 |

DASSAULT SYSTEMES |

|

IDF |

2 078,6 |

2 346,7 |

13 345 |

5 500 |

| 2 |

CEGEDIM |

|

IDF |

460,6(1) |

911,5 |

7 922 |

959(2) |

| 3 |

SOPRA STERIA |

|

IDF |

445,4 |

3 370,0 |

35 000 |

800 |

| 4 |

MUREX |

|

IDF |

368 |

368 |

1 880 |

386 |

| 5 |

AXWAY |

|

IDF |

261,6 |

261,6 |

1 961 |

650 |

| 6 |

CEGID |

|

RA |

243 |

266,6 |

2 000 |

546 |

| 7 |

LINEDATA SERVICES |

|

IDF |

158 |

158 |

965 |

408 |

| 8 |

PRODWARE |

|

IDF |

139 |

174,4 |

1 424 |

274 |

| 9 |

ESI GROUP |

|

IDF |

111 |

111 |

1 003 |

317 |

| 10 |

BERGER-LEVRAULT |

|

IDF |

107,1 |

122,8 |

1 256 |

239 |

| 11 |

GFI INFORMATIQUE |

|

IDF |

106,3 |

804 |

10 767 |

238 |

| 12 |

AVANQUEST SOFTWARE |

|

IDF |

101,6 |

101,6 |

551 |

103 |

| 13 |

ISAGRI |

|

PIC |

95 |

140 |

1 400 |

275 |

| 14 |

LECTRA |

|

IDF |

63,4 |

211,3 |

1 474 |

260 |

| 15 |

INFOVISTA |

|

IDF |

61 |

61 |

340 |

118 |

| 16 |

CASSIOPAE |

|

IDF |

55,5 |

55,5 |

468 |

220 |

| 17 |

TALENTIA SOFTWARE |

|

IDF |

54,3 |

54,3 |

391 |

81 |

| 18 |

FIDUCIAL INFORMATIQUE |

|

RA |

49,5 |

61,9 |

441 |

115 |

| 19 |

GENERIX GROUP |

|

NPDC |

49,4 |

49,4 |

348 |

48 |

| 20 |

TALEND |

|

IDF |

48,7 |

48,7 |

448 |

157 |

| 21 |

ESKER |

|

RA |

45,3 |

46,1 |

310 |

59 |

| 22 |

PLANISWARE |

|

IDF |

39 |

39 |

180 |

36 |

| 23 |

DL SOFTWARE |

|

IDF |

38,2 |

44,6 |

480 |

176 |

| 24 |

EBP INFORMATIQUE |

|

IDF |

35 |

35 |

380 |

88 |

| 25 |

NEOXAM |

|

IDF |

35 |

35 |

280 |

120 |

| 26 |

DALET |

|

IDF |

34,3 |

42,1 |

295 |

96 |

| 27 |

BODET SOFTWARE |

|

PDL |

34 |

34 |

252 |

65 |

| 28 |

TESSI |

|

IDF |

33 |

247,1 |

3 685 |

50 |

| 29 |

CAST |

|

IDF |

31,8 |

33,2 |

228 |

67 |

| 30 |

GROUPE CEGI |

|

IDF |

30,2 |

30,2 |

382 |

91 |

| 31 |

OODRIVE |

|

IDF |

30,2 |

30,2 |

235 |

95 |

| 32 |

GROUPE COGESER |

|

MP |

30 |

45 |

300 |

26 |

| 33 |

GROUPE SIGMA |

|

PDL |

30 |

64 |

804 |

71 |

| 34 |

EVERTEAM |

|

RA |

29,5 |

29,5 |

280 |

65 |

| 35 |

MEGA INTERNATIONAL |

|

IDF |

29,4 |

37,5 |

325 |

77 |

| 36 |

GROUPE CIRIL |

|

RA |

28 |

28 |

230 |

85 |

| 37 |

MISSLER SOFTWARE |

|

IDF |

27,9 |

27,9 |

220 |

75 |

| 38 |

CYLANDE |

|

NPDC |

26,5 |

31,5 |

324 |

102 |

| 39 |

IGE+XAO |

|

MP |

26,3 |

26,3 |

388 |

180 |

| 40 |

GROUPE JVS |

|

CA |

26,3 |

26,3 |

268 |

45 |

| 41 |

A-SIS |

|

RA |

26 |

26 |

224 |

26 |

| 42 |

HARDIS |

|

RA |

25,2 |

62,1 |

678 |

55 |

| 43 |

SOFTWAY MEDICAL |

|

PACA |

25,1 |

25,1 |

241 |

90 |

| 44 |

PROGINOV |

|

PDL |

25 |

25 |

175 |

85 |

| 45 |

MEDASYS |

|

IDF |

23,7 |

23,7 |

180 |

72 |

| 46 |

KDS |

|

IDF |

22,7 |

22,7 |

150 |

60 |

| 47 |

PROLOGUE |

|

IDF |

22,3(3) |

22,3(3) |

220(3) |

50(3) |

| 48 |

TALENTSOFT |

|

IDF |

22 |

22 |

300 |

100 |

| 49 |

ITESOFT |

|

LR |

21,7 |

21,7 |

210 |

46 |

| 50 |

HARVEST |

|

IDF |

21,6 |

21,6 |

192 |

120 |

| 51 |

PROWEBCE |

|

IDF |

20 |

92,1 |

280 |

65 |

| 52 |

SOLWARE |

|

RA |

20 |

23,5 |

240 |

30 |

| 53 |

EASYVISTA |

|

IDF |

19,4 |

19,4 |

120 |

17 |

| 54 |

ACA |

|

IDF |

18,6 |

18,6 |

120 |

30 |

| 55 |

BI-SAM TECHNOLOGIES |

|

IDF |

18,5(4) |

18,5(4) |

102 |

28 |

| 56 |

IVALUA |

|

IDF |

18 |

18 |

134 |

20 |

| 57 |

WITBE |

|

IDF |

18 |

18 |

89 |

10 |

| 58 |

VIF |

|

PDL |

17,1 |

17,1 |

170 |

75 |

| 59 |

4D |

|

IDF |

16,9 |

16,9 |

160 |

80 |

| 60 |

DIVALTO |

|

ALS |

16,9 |

16,9 |

180 |

74 |

| 61 |

LOMACO |

|

MP |

16,3 |

16,3 |

108 |

28 |

| 62 |

TINUBU SQUARE |

|

IDF |

16 |

16 |

85 |

32 |

| 63 |

DIMO GESTION |

|

RA |

15,5 |

28,6 |

300 |

69 |

| 64 |

EVOLUCARE |

|

PIC |

15,5 |

16,8 |

156 |

25 |

| 65 |

EVIDIAN |

|

IDF |

15 |

15 |

130 |

50 |

| 66 |

DICTAO(5) |

|

IDF |

14,9 |

15,7 |

94 |

65 |

| 67 |

QUALIAC |

|

AUV |

14,8 |

14,8 |

150 |

81 |

| 68 |

COHERIS |

|

IDF |

14,6 |

14,6 |

160 |

44 |

| 69 |

SIDETRADE |

|

IDF |

14,1 |

14,1 |

150 |

48 |

| 70 |

NP6 |

|

AQU |

13,2 |

13,2 |

102 |

17 |

| 71 |

FUTURMASTER |

|

IDF |

12,9 |

12,9 |

122 |

37 |

| 72 |

MAKAZI |

|

IDF |

12,3 |

12,3 |

73 |

29 |

| 73 |

DENY ALL |

|

IDF |

12,1 |

12,1 |

66 |

34 |

| 74 |

INFOLOGIC ENGINEERING |

|

RA |

12,1 |

12,2 |

120 |

27 |

| 75 |

DATAFIRST |

|

RA |

12 |

14 |

120 |

25 |

| 76 |

KLEE GROUP |

|

IDF |

12 |

43 |

360 |

35 |

| 77 |

EFFISOFT |

|

IDF |

11,6 |

11,6 |

98 |

16 |

| 78 |

ARPEGE |

|

PDL |

11,5 |

11,6 |

120 |

28 |

| 79 |

IP-LABEL |

|

IDF |

11,5 |

11,5 |

89 |

15 |

| 80 |

SEFAS INNOVATION |

|

IDF |

11 |

11 |

105 |

40 |

| 81 |

A2IA |

|

IDF |

10,5 |

10,8 |

73 |

37 |

| 82 |

ACD GROUPE |

|

CENTRE |

10,5 |

10,5 |

112 |

35 |

| 83 |

GROUPE VISIATIV |

|

RA |

10,4 |

49,7 |

351 |

66 |

| 84 |

EVERWIN |

|

IDF |

10,3 |

10,3 |

104 |

21 |

| 85 |

CARL SOFTWARE |

|

RA |

10,1 |

10,1 |

104 |

24 |

| 86 |

GROUPE ACH@T SOLUTIONS |

|

LR |

10,1 |

10,2 |

106 |

38(4) |

| 87 |

EUDONET |

|

IDF |

10 |

10 |

100 |

39(6) |

| 88 |

ORDIROPE |

|

PDL |

10 |

11,3 |

98 |

18 |

| 89 |

MISMO INFORMATIQUE |

|

PDL |

9,9 |

17,8 |

145 |

12 |

| 90 |

BUSINESS DOCUMENT |

|

IDF |

9,4 |

9,4 |

41 |

13 |

| 91 |

IRIUM |

|

PC |

9,2 |

10 |

101 |

30 |

| 92 |

AKIO SOFTWARE |

|

IDF |

8,9 |

8,9 |

75 |

30 |

| 93 |

MEILLEURE GESTION |

|

IDF |

8,9 |

8,9 |

102 |

15 |

| 94 |

CLIP INDUSTRIE |

|

PACA |

8,8 |

8,8 |

80 |

20 |

| 95 |

ID SYSTEMES |

|

AQU |

8,4 |

8,4 |

104 |

29 |

| 96 |

ARC INFORMATIQUE |

|

IDF |

8,2 |

10,2 |

100 |

30 |

| 97 |

LASCOM |

|

IDF |

8,2 |

8,2 |

75 |

20 |

| 98 |

OCTIME |

|

AQU |

7,8 |

7,8 |

62 |

11 |

| 99 |

YONI GROUPE |

|

RA |

7,5 |

12 |

92 |

23 |

| 100 |

INFOTEL |

|

IDF |

7,2 |

157 |

1 251,0 |

38 |

(1) Estimation Teknowlogy concernant CEGEDIM : le périmètre pris en compte est celui des divisions «Professionnels de santé» et «Assurances et services» – (2) Effectif R&D estimation - (3) Chiffres

non audités - (4) Estimation de l’éditeur - (5) dans le périmètre de MORPHO depuis le 01/01/2015 - (6) Valeur 2013