Éditorial - Fleur Pellerin

A l’occasion de la publication de la 10ème édition du Truffle 100, l’indicateur de référence dans le domaine

de l'édition de logiciels, je souhaiterais féliciter les 100 meilleurs éditeurs de logiciels français, et saluer l’ensemble du secteur qui illustre le dynamisme de la French Tech.

A l’occasion de la publication de la 10ème édition du Truffle 100, l’indicateur de référence dans le domaine

de l'édition de logiciels, je souhaiterais féliciter les 100 meilleurs éditeurs de logiciels français, et saluer l’ensemble du secteur qui illustre le dynamisme de la French Tech.

Que l’on songe au Big Data, à la e-santé ou encore aux objets connectés : des pans entiers de notre économie reposent désormais sur des logiciels et, donc, sur l’édition logicielle.

le secteur du logiciel est décisif pour la transformation numérique de la France, et il représente l'un des meilleurs vecteurs de croissance et d'innovation. les chiffres sont indiscutables : notre pays dispose d’un tissu d’éditeurs de logiciels particulièrement dense avec 2 500 entreprises, 70 000 personnes, et plus de 12 milliards d’euros de chiffre d’affaires. Nous pouvons en être fiers.

Derrière ces technologies et ces entreprises, il y a aussi des femmes, trop peu, et des hommes, les développeurs, dont les métiers sont souvent méconnus. Nous devons les valoriser, en particulier auprès de la jeunesse, pour qu’elle puisse se projeter dans les métiers de l’économie numérique.

l’enjeu, c’est à la fois de mobiliser tous les talents et de donner les moyens à nos entreprises de réaliser leur potentiel de croissance, c’est pour cela que nous avons travaillé sur toute la chaîne de financement de l’innovation.

le gouvernement est décidé à renforcer cette dynamique collective, celle de la French Tech dont le secteur logiciel est un fer de lance !

Fleur Pellerin

Ministre du Commerce extérieur, ancienne ministre déléguée chargée des Petites et Moyennes Entreprises, de l'Innovation et de l'Economie

numérique

Éditorial – Bernard-Louis Roques

Voici 10 ans que la première édition du Truffle 100 est parue :

Voici 10 ans que la première édition du Truffle 100 est parue :

- 12 années de statistiques, dont 11 de croissance à travers crises et soubresauts économiques !

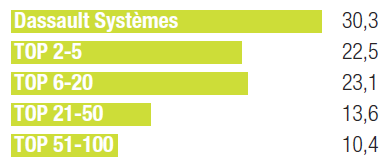

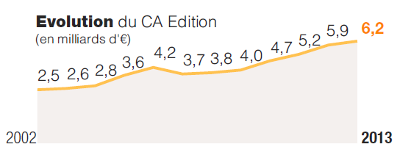

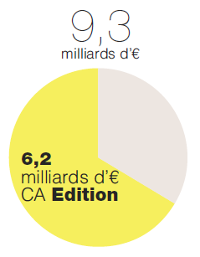

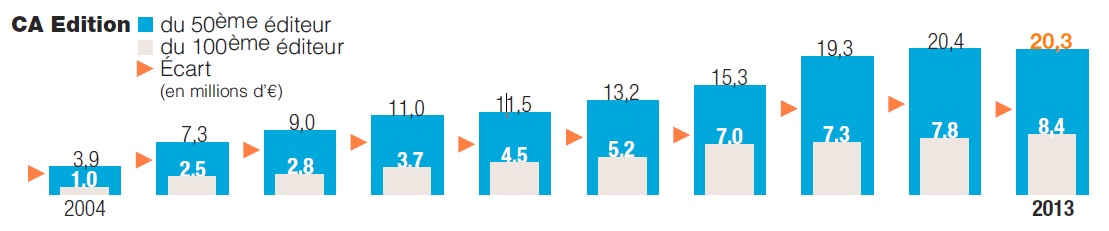

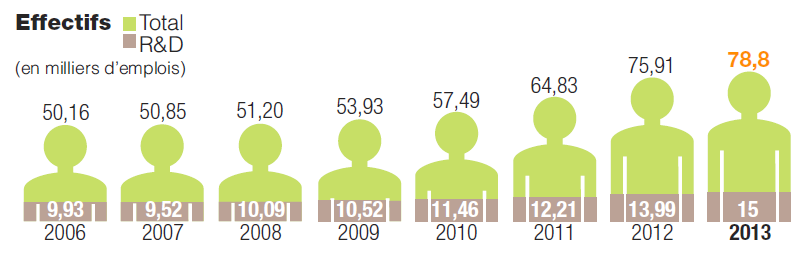

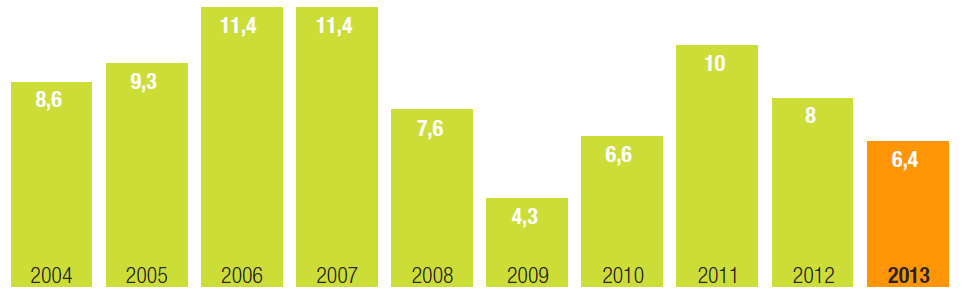

- 6,2 Mds€ de chiffre d’affaires : 2,5 fois plus qu’il y a 10 ans !

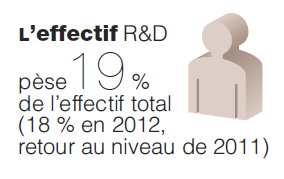

- 15 000 postes qualifiés en recherche & Développement : +230 %!

- 1 Md € investi dans la recherche et les produits futurs, qui représentent 175 % des profits dégagés, preuve s’il en fallait d’un engagement courageux et inébranlable envers l’avenir !

- 80 % des éditeurs sont en croissance et n’envisagent aucune délocalisation !

Combien d’industries peuvent se targuer d’autant de dynamisme, d’optimisme, d’adaptabilité, de résilience? Comment faire prospérer le Software Made in France qui résiste à toutes les adversités ? les éditeurs en ont une vision précise :

- le développement du capital-risque est cette année la première priorité. il doit être libéré, stimulé, ‘boosté’, avec en point de mire les FCPi «Fonds Communs de Placement dans l’innovation».

- le «Crédit impôt recherche», et le fameux «Crédit impôt innovation», auquel le Truffle 100 a apporté avec succès sa contribution… même si depuis quelques mois beaucoup d’éditeurs se préoccupent de la multiplication des remises en causes intempestives de la part de l’administration.

- Enfin, le sempiternel «Small Business Act» à la Française, unanimement réclamé depuis la 1ère édition du Truffle 100, et qui, malgré une oreille attentive prêtée par les gouvernements successifs, n’a pas encore été traduit dans les textes, alors que son implémentation, qui n’aurait aucun impact budgétaire, doperait l’activité des petits éditeurs et favoriserait la création d’emplois.

Vive le Software Made in France, et cap sur les 15 Mds d’€ de CA et les 35 000 emplois de r&D en 2024 !

Bernard-Louis Roques

Directeur Général et co-fondateur,

Truffle Capital

Éditorial - Laurent Calot

On parle aujourd'hui beaucoup de l'entreprise numérique. le concept n'est pas nouveau. il y a cinq ans, certains visionnaires

définissaient déjà l’entreprise du futur par son aptitude à développer sa stratégie dans une dimension numérique, celle-ci épousant au plus près la vision stratégique, voire se confondant avec elle. Aujourd'hui, si

l'entreprise numérique reste une finalité, il est surtout question de "transformation numérique" et des répercussions concrètes que cette évolution entraîne sur le fonctionnement quotidien de l'entreprise et de ses

métiers.

On parle aujourd'hui beaucoup de l'entreprise numérique. le concept n'est pas nouveau. il y a cinq ans, certains visionnaires

définissaient déjà l’entreprise du futur par son aptitude à développer sa stratégie dans une dimension numérique, celle-ci épousant au plus près la vision stratégique, voire se confondant avec elle. Aujourd'hui, si

l'entreprise numérique reste une finalité, il est surtout question de "transformation numérique" et des répercussions concrètes que cette évolution entraîne sur le fonctionnement quotidien de l'entreprise et de ses

métiers.

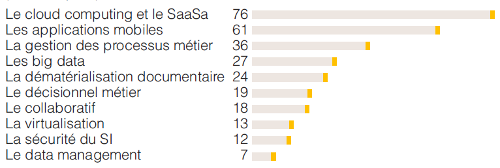

En cinq ans, en effet, on a vu se développer une multitude de technologies qui se sont traduites en solutions disponibles et commercialisables: le Software as a Service (SaaS), les applications mobiles et le concept de Data Mobility, la dématérialisation des processus, les Big Data, les réseaux sociaux d'entreprise et les nouvelles approches collaboratives qu'ils suscitent, l'intelligence collective, l'internet des objets, la géolocalisation... et bien sûr, clé de voûte de cet ensemble, le Cloud.

le système d’information est le Sésame de cette transformation numérique que toutes les entreprises, privées ou publiques, BtoB ou BtoC, vont devoir subir même si aujourd’hui encore trop sous-estimé.

Pour répondre à cet enjeu, le marché de l'offre logicielle opère lui aussi sa mutation. les anciennes cloisons, jadis relativement étanches, entre les éditeurs, les intégrateurs, les hébergeurs et les prestataires de services iT sont en train de se dissoudre, et l'on voit naître peu à peu tout un écosystème de fournisseurs. De nouveaux acteurs apparaissent, positionnés sur les multiples déclinaisons possibles du SaaS, proposant des services connectés spécialisés qui viendront enrichir un système d'information de plus en plus "hybride". véritables "courtiers du cloud", ces nouveaux venus dans le monde de l'édition logicielle ouvrent des perspectives prometteuses, notamment sur des marchés sectoriels sur lesquels les solutions généralistes s'avèrent peut-être limitées.

Nous sommes entrées dans une nouvelle ère où l'univers du logiciel et des technologies numériques est en train de bouleverser, plus radicalement que jamais, les repères traditionnels des entreprises, leurs façons de travailler, de produire et de commercialiser, les relations qu'elles entretiennent avec leurs collaborateurs, avec leurs clients, avec le marché. Nous sommes entrés définitivement dans l'ère numérique.

Laurent Calot

Président du Directoire, le Teknowlogy

Éditorial - Jacques Sebag

Cette nouvelle édition révèle l’immense potentiel de l’industrie du logiciel et souligne sa capacité d’innovation et

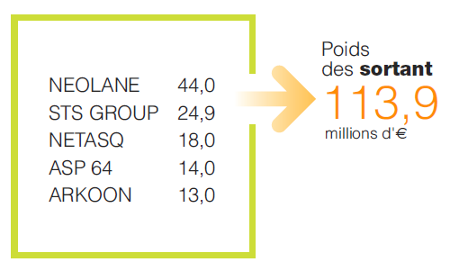

de création d’emplois pour la France. Seule l’industrie du logiciel et de l’internet permet des croissances importantes. il est regrettable de constater qu’avec la sortie d’Arkoon et de Netasq du classement, il n’y

a quasiment plus aucun acteur de la Sécurité, et ceci malgré l’importance de ce secteur pour notre économie.

Cette nouvelle édition révèle l’immense potentiel de l’industrie du logiciel et souligne sa capacité d’innovation et

de création d’emplois pour la France. Seule l’industrie du logiciel et de l’internet permet des croissances importantes. il est regrettable de constater qu’avec la sortie d’Arkoon et de Netasq du classement, il n’y

a quasiment plus aucun acteur de la Sécurité, et ceci malgré l’importance de ce secteur pour notre économie.

l’affaire Snowden a mis en lumière la nécessité de protéger les données. Désormais, la sécurisation du système d’information et des applications est une besoin vital pour toutes les entreprises, d’autant plus quand elles sont actrices ou utilisatrices du Cloud. le vote par le parlement fin 2013 de la loi de programmation militaire fournit un nouveau cadre aux entreprises et une opportunité d’accélération pour les éditeurs de la Sécurité. le financement étant la pierre angulaire de la réussite, Deny All a bénéficié du soutien continu de ses actionnaires dans les phases importantes de sa croissance telles que le développement international et les opérations de croissance externe et continuera à se développer selon ces deux axes. C’est pourquoi il est primordial que l’environnement fiscal et social soit stable et qu’il favorise l’épargne longue et pérenne au service du développement de l’économie nationale et de nos entreprises.

il est indispensable de faciliter (enfin) l’accès des entreprises innovantes à la commande publique.

Jacques Sebag

Deny-All

Éditorial - Stéphane Darracq

Je suis un entrepreneur heureux : makazi fait son entrée dans le club des éditeurs de logiciel français du Truffle100

! Plus que quelques marches et nous serons sur le devant de la scène avec les stars françaises de notre écosystème que sont Neolane ou Talend.

Je suis un entrepreneur heureux : makazi fait son entrée dans le club des éditeurs de logiciel français du Truffle100

! Plus que quelques marches et nous serons sur le devant de la scène avec les stars françaises de notre écosystème que sont Neolane ou Talend.

Nous éditons des plateformes logicielles de gestion des données («Data Management Plateform») et d’automatisation des actions de communications digitale commercialisées en mode SaaS. Notre marché pèsera 50 milliard de dollar en 2017. les ambitions mondiales de Makazi surfent sur ce marché en très forte croissance du data marketing. Nous sommes portés par une tendance de fond puissante caractérisée par un basculement croissant vers des modèles SaaS, une explosion du volume des données marketing collectées, l’arrivée de multiples objets connectés et la multiplication des canaux digitaux de communication des entreprises dans un monde en digitalisation accélérée. les données deviennent un actif stratégique pour les entreprises et les outils logiciels tels que ceux de makazi sont indispensables à la valorisation de ce nouveau «capital data».

Autant de tendances de fonds qui doivent bénéficier à la marque France. Notre pays a sa carte à jouer dans le marché mondial : une nouvelle économie de l’intelligence émerge, faisant la part belle à la modélisation mathématique ou au savoir faire de nos ingénieurs de talent. Nos entreprises peuvent porter haut les couleurs de la «French Tech» et c’est ce que nous entendons faire pour notre part.

Stéphane Darracq

PDG et co-fondateur, Makazi

Éditorial - Viviane Chaine-Ribeiro

le territoire français est riche de pépites comme le souligne le Truffle 100 depuis 10 ans. les éditeurs

guettent chaque année la nouvelle édition pour évaluer l’évolution de leur positionnement au sein du Palmarès.

le territoire français est riche de pépites comme le souligne le Truffle 100 depuis 10 ans. les éditeurs

guettent chaque année la nouvelle édition pour évaluer l’évolution de leur positionnement au sein du Palmarès.

les éditeurs de logiciels dont Talentia Software sont résolument optimistes quant à l’évolution du secteur et de nos entreprises.

Notre industrie compte en effet de nombreux leviers de croissance, parmi lesquels :

- la transformation numérique des entreprises qui représente un atout compétitif certain pour l’ensemble des entreprises de toute dimension et de tout secteur d’activités. Or le Système d’information est la clef de voûte de la transformation numérique des entreprises.

- le Big Data et les SMACS (Social, Mobility, Analytics, Cloud and Security) offrent de formidables opportunités de développement de nouvelles applications logicielles. le marché est estimé à 4,9 milliards d’euros en 2014, en progression de plus de 22% par rapport à 2013.

Pour réaliser tout leur potentiel de croissance, les entreprises du numérique ont besoin de jeunes talents, de jeunes ingénieurs – femmes et hommes – qui sauront insuffler une nouvelle dynamique à nos entreprises. Afin d’attirer notre jeunesse vers les métiers du numérique, souvent méconnus, il est important que nous les valorisions et que nous soyons présents dans les lycées au moment où les décisions d’orientation se prennent. C’est notamment ce que nous faisons chez Femmes du Numérique, dont je suis la co-présidente. Notre industrie a tant de belles perspectives à leur offrir !

Viviane Chaine-Ribeiro

Présidente, Talentia Software et co-Présidente de Femmes du Numérique, une commission de Syntec Numérique

(1)Le "Small Business Act", voté le 30 juillet 1953, est le texte fondateur de la politique américaine d'aide en faveur des PME (23 % des appels d'offres publics leurs sont réservés). Cette loi-cadre a affirmé

la nécessité d'orienter prioritairement l'action des pouvoirs publics vers la petite entreprise, conçue comme l'élément le plus dynamique de l'économie.

(2)Créés par la loi de finances de 1997, les FCPI (Fonds Communs de Placements dans l’Innovation) sont des fonds commun de placement dont l'actif doit être constitué principalement de titres de sociétés non

cotées ayant leur siège ou un établissement stable dans l'Union Européenne, soumises à l'impôt sur les sociétés, employant moins de 2 000 salariés et présentant un caractère innovant.